Billig hemförsäkring

Jämför alla hemförsäkringar och hitta en billig hemförsäkring hos oss på Billighemförsäkring.com. Vi jämför priser, innehåll och omdömen på försäkringsbolagen åt dig.

Bästa och billigaste hemförsäkringarna 2026 – Topplista

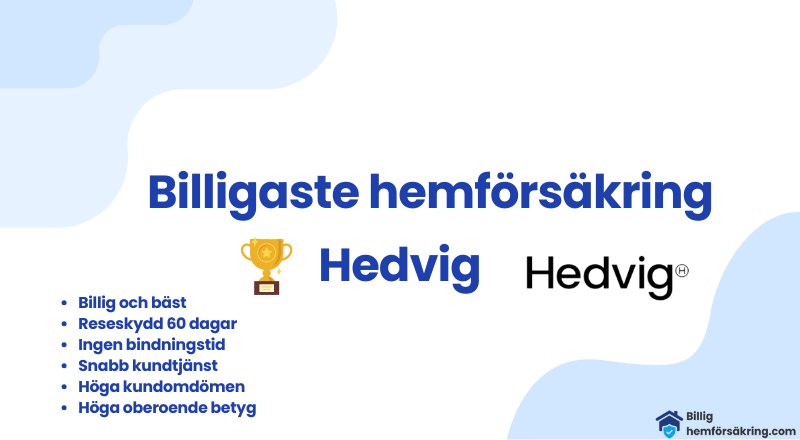

- Hedvig: Billigaste hemförsäkringen 2026

- Zmarta: Bästa jämförelsetjänsten med gratis rådgivning och höga kundbetyg

- Happens: Bra jämförelsetjänst för hemförsäkringar

- Gofido: Billigaste hemförsäkringen för bostadsrätt

- Sensor: Prisvärd hemförsäkring med lågt pris och nöjda kunder

- ICA Försäkring: Bästa hemförsäkringen med 60 dagars reseskydd och drulle som standard

Billigaste hemförsäkringarna

Hedvig hemförsäkring

128 kr/månad

Pris för hyresrätt per månad

164 kr/månad

Pris för bostadsrätt per månad

378 kr/månad

Pris för villa per månad

Hedvig är enligt vårt test hemförsäkringen som har det billigaste priset, med en månadspremie från 128 kr för en hyresrätt. De erbjuder fyra olika hemförsäkringar anpassade för hyresrätt, bostadsrätt, villa och studenter. En stor fördel är att allrisk (drulle) alltid ingår som standard, något som många andra bolag tar extra betalt för. Dessutom saknas bindningstid, vilket gör att du kan säga upp försäkringen när som helst direkt.

Försäkringarna täcker alla grundläggande delar som en hemförsäkring bör innehålla som lösöresskydd upp till 1 000 000 kr, ansvarsskydd upp till 5 000 000 kr, rättsskydd vid juridiska tvister upp till 250 000 kr och reseskydd som gäller i 45 dagar. För villaägare ingår dessutom skydd för byggnaden samt ersättning vid vattenskador och naturskador. Grundsjälvrisken ligger på 1 750 kr.

Hedvig är ett digitalt försäkringsbolag och du tecknar därför deras hemförsäkring online och alla skadeärenden hanteras via deras app. Det ger både snabb service och en smidigare kundupplevelse.

När det gäller kundnöjdhet har Hedvig mycket höga betyg. De har ett genomsnittligt betyg hos Trustpilot på , vilket tyder på en hög nivå av service och kundupplevelse. Konsumenternas Försäkringsbyrå ger även deras maxskydd 4,5/5 i expertpoäng.

Zmarta är en jämförelsetjänst som samarbetar med över 20 försäkringsbolag. De erbjuder hemförsäkringar för hyresrätt, bostadsrätt och villa och fördelen är att du kan jämföra flera alternativ på en gång och teckna direkt online. Du betalar alltid samma premie som hos försäkringsbolagen själva, utan dolda avgifter, och kan dessutom få kostnadsfri rådgivning för att hitta rätt skydd.

När du fyller i dina uppgifter hos Zmarta får du snabbt en överblick över vilka alternativ som passar ditt hem och din ekonomi. Många kunder lyckas sänka sina månadskostnader genom att byta bolag via tjänsten, vilket gör Zmarta särskilt attraktivt för den som vill hitta en billigare hemförsäkring utan att själv behöva kontakta flera aktörer.

När det gäller kundnöjdhet har Zmarta ett mycket starkt förtroende bland användare. På Trustpilot har de ett betyg på , där kunderna främst uppskattar enkelheten, transparensen och möjligheten att spara pengar.

Happens hemförsäkring

Happens är en modern jämförelsetjänst för hemförsäkringar där du snabbt kan se priser och villkor från flera försäkringsbolag på en och samma plats. De erbjuder jämförelser för hyresrätt, bostadsrätt och villa, och du tecknar enkelt försäkringen online utan extra kostnader, premien är alltid densamma som om du gått direkt till bolaget.

En funktion som uppskattas särskilt av kunder är att du kan ladda upp din nuvarande försäkring och få en direkt jämförelse med andra alternativ. Det gör det lättare att se om du betalar för mycket och många användare har rapporterat stora besparingar, ibland upp till 47 % lägre premie jämfört med tidigare bolag.

Kundomdömena för Happens är positiva. På Trustpilot har de ett betyg på , och i recensionerna lyfts enkelheten och den tidsbesparing tjänsten ger. Flera kunder framhåller även att de fått bättre villkor till ett lägre pris.

Gofido hemförsäkring

132 kr/månad

Pris för hyresrätt per månad

162 kr/månad

Pris för bostadsrätt per månad

401 kr/månad

Pris för villa per månad

Gofido är en av hemförsäkringarna med lägst pris på marknaden, med en premie som börjar från 132 kr/mån. Försäkringen är uppbyggd så att du själv kan anpassa den efter ditt boende och dina behov. Gofido erbjuder hemförsäkring för hyresrätt, bostadsrätt och villa, men till skillnad från många andra bolag är grundpaketet smalt och du väljer själv vilka tillägg som ska ingå. Det gör att priset blir lägre än hos flera konkurrenter, samtidigt som du får möjlighet att skräddarsy skyddet.

Grundförsäkringen täcker vanliga delar som valbart lösöresskydd, ansvarsskydd upp till 5 000 000 kr och rättsskydd upp till 250 000 kr, men viktiga skydd som drulle, reseskydd och bostadsrättstillägg behöver läggas till separat. För villaägare finns även byggnadsskydd som kan kompletteras med tillägg för vattenskador, naturskador eller skadedjur.

Gofido är ett helt digitalt försäkringsbolag, vilket innebär att både tecknande och skadeanmälan sker online. Det bidrar till lägre administrativa kostnader och därmed ett lägre pris för kunderna. Grundsjälvrisken ligger på 1 500 kr.

När det gäller kundnöjdhet får Gofido blandade omdömen. De som uppskattar flexibiliteten och de låga priserna ger höga betyg, men vissa kunder upplever att det är en nackdel att viktiga skydd inte ingår från början. Hos Trustpilot har de ett betyg på , vilket tyder på att de flesta kunder är nöjda. Konsumenternas Försäkringsbyrå ger Gofido 3,5 av 5 poäng för sin storprodukt, vilket är något lägre än de högst rankade bolagen på marknaden.

Sensor hemförsäkring

155 kr

Pris för hyresrätt per månad

186 kr

Pris för bostadsrätt per månad

417 kr

Pris för villa per månad

Sensor erbjuder hemförsäkringar med en premie från 155 kr/mån. Deras upplägg är att ha ett omfattande skydd snarare än ett minimalistiskt baspaket. Försäkringen kan tecknas online, men Sensor uppmanar kunder att ringa för rådgivning, vilket gör att servicen blir mer personlig.

Grundförsäkringen innehåller ett omfattande lösöresskydd på 1 000 000 kr, ansvarsskydd upp till 5 000 000 kr samt rättsskydd vid juridiska tvister upp till 250 000 kr. Reseskydd ingår i 45 dagar, vilket är standard hos de flesta bolag. Däremot ingår inte allrisk (drulle) som standard, utan måste köpas till som tillägg. Det gör att försäkringen kan kännas mindre passande för exempelvis studenter.

Med Sensor så kan inte lösöresbeloppet sänkas under 1 000 000 kr. Detta gör försäkringen väl anpassad för större hushåll med högt värde på ägodelar, men mindre optimal för singelhushåll eller mindre lägenheter där det totala värdet på lösöret är betydligt lägre. Grundsjälvrisken ligger på 1 500 kr, vilket är ett vanligt belopp.

Sensor har hög kundnöjdhet och deras betyg på Trustpilot ligger på , där många kunder uppskattar den personliga servicen och det omfattande grundskyddet, medan andra efterfrågar mer flexibilitet i försäkringens utformning.

Ica hemförsäkring

135 kr

Pris för hyresrätt per månad

171 kr

Pris för bostadsrätt per månad

397 kr

Pris för villa per månad

Hemförsäkringen från ICA Försäkring börjar på 135 kr/mån, vilket gör den till ett prisvärt alternativ för många hushåll. ICA erbjuder hörsäkringar för hyresrätt, bostadsrätt, villa, fritidshus och studenter. En av de största fördelarna är att både allrisk (drulle) och ett generöst reseskydd på 60 dagar ingår som standard, något som ofta kostar extra hos andra bolag.

Grundskyddet omfattar lösöre upp till 1 000 000 kr, ansvarsskydd på 5 000 000 kr, rättsskydd upp till 250 000 kr samt överfallsskydd. För den som vill förstärka sitt skydd erbjuder ICA tre tilläggspaket, Hem Plus, Hus Plus och Rese Plus, som ger högre ersättningsbelopp och fler förmåner. Dessa paket har fått höga betyg, bland annat 4,4/5 poäng i Konsumenternas oberoende jämförelse. Grundsjälvrisken ligger normalt på 1 500 kr.

ICA Försäkring är också populärt bland kunder tack vare sitt bonussystem. Studenter får dessutom ett stammispris på 89 kr/mån. Sedan ger premien stammispoäng som kan användas i ICA butiker, vilket i praktiken innebär att man får pengar tillbaka på sin försäkringskostnad.

När det gäller kundnöjdhet har ICA ett betyg på hos Trustpilot. Kunderna uppskattar framför allt det generösa grundskyddet och de förmånliga tilläggspaketen, även om vissa efterfrågar snabbare handläggning vid skador.

Jämförelsetabell över de mest prisvärda hemförsäkringarna

Tabellen nedan jämför hemförsäkringar utifrån pris, drulleförsäkring, reseskydd, självrisk, lösöre, rättsskydd och kundomdömen på Trustpilot.

| Position | Försäkringsbolag | Hyresrätt (kr/mån) | Bostadsrätt (kr/mån) | Villa (kr/mån) | Drulle ingår | Reseskydd (dagar) | Självrisk (kr) | Lösöre (kr) | Rättsskydd (kr) | Trustpilot betyg (1–5) |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Hedvig | 128 kr | 164 kr | 378 kr | Ja | 45 dagar | 1 500 kr | 1 000 000 kr | 250 000 kr | |

| 2 | Gofido | 132 kr | 162 kr | 401 kr | Tillägg | 30 dagar | 1 500 kr | Valbart | 250 000 kr | |

| 3 | Sensor | 155 kr | 186 kr | 417 kr | Tillägg | 45 dagar | 1 500 kr | 1 000 000 kr | 250 000 kr | |

| 4 | ICA Försäkring | 135 kr | 171 kr | 397 kr | Ja | 60 dagar | 1 500 kr | 1 000 000 kr | 400 000 kr | |

| 5 | Gjensidige | 139 kr | 166 kr | 436 kr | Tillägg | 45 dagar | 1 500 kr | Upp till 1 000 000 kr | 250 000 kr | |

| 6 | Folksam | 185 kr | 210 kr | 478 kr | Tillägg | 45 dagar | 1 800 kr | 1 500 000 kr | 400 000 kr |

Så betygsatte vi hemförsäkringarna

För att betygsätta hemförsäkringarna har vi främst utgått från fyra huvudkriterier som tillsammans avgör helhetsbetyget.

- Prisvärdhet: Vi har jämfört månadskostnaden för hyresrätt (45 kvm), bostadsrätt (60 kvm) och villa (120 kvm) belägna i mellanstor svensk stad, och vägt in vad som faktiskt ingår i försäkringen. En låg premie kan snabbt bli mindre attraktiv om viktiga skydd saknas, därför har vi tittat på balansen mellan pris och innehåll.

- Skyddsnivå: Här har vi analyserat vilka delar som ingår som standard, exempelvis drulle (allrisk), reseskyddets längd, lösöreskyddets storlek och omfattningen på rättsskyddet. Ju mer heltäckande försäkringen är, desto högre poäng har den fått.

- Villkor & självrisk: Många bolag erbjuder liknande skydd, men villkoren kan skilja sig åt. Vi har bedömt tydligheten i försäkringsvillkoren samt nivån på självrisken eftersom det påverkar den faktiska kostnaden när en skada väl inträffar.

- Kundnöjdhet: Slutligen har vi vägt in kundernas egna erfarenheter genom Trustpilot betyg och omdömen. En försäkring kan se bra ut på pappret, men dålig service vid skadehantering kan göra den mindre värd i praktiken. Vi anser att ett betyg på minst 4/5 är bra.

Snabböversikt över villkoren för hemförsäkringarna

I tabellen nedan har vi samlat snabbfakta om hemförsäkringarna för att ge en tydlig överblick.

| Kategori | Detaljer |

|---|---|

| Billigaste pris (hyresrätt) | 128 kr/mån (Hedvig) |

| Billigaste pris (bostadsrätt) | 162 kr/mån (Gofido) |

| Billigaste pris (villa) | 378 kr/mån (Hedvig) |

| Längst reseskydd | 60 dagar (ICA Försäkring) |

| Lägsta självrisk | 1 500 kr (Hedvig, Gofido, ICA, Gjensidige, Sensor) |

| Högsta lösöreskydd | 3 000 000 kr (Gofido, Sensor) |

| Högsta rättsskydd | 400 000 kr (ICA, Folksam) |

| Högst kundbetyg | Hedvig med |

Vilken är den billigaste hemförsäkringen 2026?

Den billigaste hemförsäkringen 2026 är Hedvig enligt vår jämförelse av svenska försäkringsbolag. Enligt vårt prisexempel är priset 128 kr/mån för hyresrätt, 164 kr för bostadsrätt och 378 kr för villa. Drulleförsäkring (allrisk) ingår kostnadsfritt, vilket gör hemförsäkringen mer prisvärd. Hedvig har ett högt kundbetyg på på Trustpilot.

Med drulle

Hedvig är den billigaste hemförsäkringen med drulle, där allrisk (drulle) alltid ingår i grundpaketet. Med en månadspremie som startar från 128 kr är Hedvig därför ett mycket prisvärt val för den som vill ha ett tryggt vardagsskydd utan att behöva betala extra för tillägg. Det innebär att du är skyddad mot många av vardagens misstag, som om mobilen tappas i marken eller om du råkar spilla kaffe över datorn.

Ett alternativ är ICA Försäkring, som också inkluderar drulle som standard och har en premie från 135 kr. Här ingår ett lösöresskydd på 1 000 000 kr och ett längre reseskydd än många konkurrenter, hela 60 dagar per resa. Det gör ICA hemförsäkring särskilt anpassat för den som reser ofta eller äger värdefull elektronik och utrustning.

Så jämför du hemförsäkringar med Billighemförsäkring.com

Hitta rätt hemförsäkring genom att jämföra med hjälp av Billighemförsäkring.com. Följ nedanstående 5 steg för att jämföra effektivt.

-

1

Välj boendeform

Filtrera i topplistan om du bor i hyresrätt, bostadsrätt eller villa. Du kan även ange ett max pris per månad.

-

2

Jämför priser och innehåll

Topplistan kommer visa de försäkringsbolag som stämmer med det du angett i steg 1.

Jämför pris, vad som ingår, självrisknivåer och lösöreskydd, så du ser vilket alternativ som ger mest skydd för pengarna.

-

3

Kolla kundbetyg

Se försäkringsbolagens Trustpilot betyg och omdömen för att bedöma service och skadehantering i praktiken.

-

4

Teckna direkt online

När du hittat rätt hemförsäkring kan du gå vidare och teckna den digitalt, ofta med möjlighet till omedelbart skydd.

Vad är en hemförsäkring?

En hemförsäkring är ett heltäckande skydd som omfattar både dig som försäkringstagare, ditt boende oavsett om det är en villa, bostadsrätt eller hyresrätt och ditt lösöre. Med lösöre menas bland annat möbler, elektronik, kläder, smycken och andra personliga ägodelar. Försäkringen ger oftast ersättning för skador eller förluster som uppstår vid exempelvis brand, rökutveckling, stöld, inbrott, vattenskador och naturskador som storm, översvämning, åska och ibland även vid skadegörelse.

Utöver egendomsskydd ingår ofta ansvarsskydd (skydd om du blir skadeståndsskyldig), rättsskydd (juridisk hjälp vid tvister), överfallsskydd samt ett reseskydd som gäller vid sjukdom, olycksfall eller stöld utomlands. Vissa hemförsäkringar kan dessutom omfatta ID-skydd, krishantering, utökat reseskydd och hjälp vid juridiska processer, beroende på vilket försäkringsbolag och vilken nivå du väljer. I Sverige har över 95 % av alla hushåll en hemförsäkring.

Måste man ha en hemförsäkring?

Nej, det finns ingen lag som kräver att du har en hemförsäkring i Sverige. Däremot rekommenderar både myndigheter och försäkringsexperter starkt att alla hushåll skaffar en eftersom den ger ett brett ekonomiskt skydd i vardagen. Utan hemförsäkring riskerar du att själv stå för höga kostnader vid brand, inbrott, vattenskador eller skadeståndskrav.

Många hyresvärdar och bostadsrättsföreningar kräver dessutom att du tecknar hemförsäkring för att få bo i bostaden, vilket i praktiken gör den nödvändig.

Vad ingår i en hemförsäkring?

Innehållet i en hemförsäkring varierar mellan försäkringsbolag och beroende på om du väljer en basnivå eller en mer omfattande hemförsäkring. Däremot finns det flera skydd som nästan alltid ingår. Tabellen visar en översikt över de viktigaste delarna i en hemförsäkring.

| Skyddsområde | Vad det innebär | Typiskt ersättningsbelopp* |

|---|---|---|

| Lösöre (egendomsskydd) | Ersätter dina saker om de förstörs eller försvinner vid brand, stöld, inbrott eller vattenskada. | Upp till 1 000 000 kr eller mer |

| Ansvarsskydd | Skyddar dig om du råkar skada någon annans egendom och blir skadeståndsskyldig. | Upp till 5 000 000 kr |

| Rättsskydd | Täcker juridiska kostnader om du hamnar i en tvist som går till domstol. | 200 000 – 400 000 kr |

| Överfallsskydd | Ger ersättning om du utsätts för våld eller överfall. | Upp till 1 000 000 kr |

| Reseskydd | Gäller när du är på resa och kan täcka sjukvård, förseningar eller förlorat bagage. | 30 – 60 dagar, upp till 50 000 kr för bagage |

* Beloppen varierar mellan bolag och försäkringsnivå.

Lösöre (egendomsskydd)

Lösöresskyddet är den del av hemförsäkringen som skyddar dina ägodelar, allt från möbler och kläder till elektronik och smycken. Om dina saker förstörs eller försvinner vid brand, inbrott, stöld eller vattenskada kan du få ersättning upp till det belopp som anges i försäkringen.

Tänk dig att du kommer hem efter jobbet och upptäcker att någon brutit sig in i din lägenhet. Din tv, dator och kamera är borta. Med en hemförsäkring får du ersättning för att kunna köpa nytt, istället för att behöva ta hela kostnaden ur egen ficka.

Det är viktigt att försäkringsbeloppet motsvarar värdet på ditt lösöre. Har du dyrare utrustning, exempelvis en systemkamera eller en gamingdator, kan det vara klokt att välja en högre nivå eller lägga till en särskild värdesaksförsäkring. Många bolag erbjuder idag lösöresskydd på upp till 1 000 000 kr, men exakt nivå varierar.

Personskydd

Personskyddet i hemförsäkringen är det som täcker dig och din familj, inte bara dina saker. Här ingår bland annat ansvarsskydd, rättsskydd och överfallsskydd. Det innebär att du kan få ekonomiskt stöd om du blir skadeståndsskyldig, hamnar i en juridisk tvist eller blir utsatt för våld.

Föreställ dig att du cyklar förbi en parkerad bil och råkar repa den med ditt styre. Bilägaren kräver dig på ersättning för lackskadorna. Utan försäkring skulle du själv behöva stå för hela kostnaden, men med ansvarsskydd kan försäkringsbolaget täcka skadeståndet, som annars snabbt kan bli tiotusentals kronor.

På samma sätt kan rättsskyddet vara avgörande om du behöver juridisk hjälp, till exempel vid en tvist med en hantverkare som inte fullföljt sitt avtal. Med överfallsskyddet får du dessutom ekonomisk ersättning och stöd om du utsätts för våld eller rån.

Personskyddet är med andra ord det som ger trygghet i situationer där det inte handlar om prylar, utan om dig själv och de konsekvenser som kan uppstå i vardagen.

Reseskydd

Reseskyddet i hemförsäkringen gäller oftast i 30 – 60 dagar när du reser utomlands och kan vara avgörande om något oväntat händer på semestern. Det täcker kostnader för vård vid sjukdom eller olycksfall, hemtransport om du behöver avbryta resan, samt ersättning för förlorat eller försenat bagage.

Tänk dig att du är på tågluff i Europa och blir akut magsjuk i Barcelona. En natt på sjukhus med vård och mediciner kan kosta tusentals kronor, men med reseskydd står försäkringsbolaget för kostnaderna. Eller föreställ dig att ditt bagage inte dyker upp på flygplatsen i Thailand, reseskyddet kan ersätta dig så att du kan köpa kläder och nödvändigheter under tiden du väntar.

Reseskyddet ger också trygghet om resan behöver avbrytas på grund av sjukdom eller olycka. I många fall kan du då få ersättning för outnyttjade resdagar och hjälp med ombokning eller hemtransport.

För dig som reser ofta eller under längre perioder kan det vara klokt att komplettera med ett förlängt eller utökat reseskydd, då standardförsäkringen vanligtvis bara gäller upp till 30-60 dagar beroende på försäkringsbolag.

Vad innebär de olika nivåerna av hemförsäkringar?

Hemförsäkringar erbjuds i olika nivåer: Bas, Mellan/Standard och Stor/Plus. Alla nivåer innehåller det grundläggande skyddet, men ju högre nivå du väljer desto mer omfattande blir försäkringen, både vad gäller ersättningsbelopp och vilka händelser som täcks. Skillnaden märks främst i vardagliga situationer.

Med en Basförsäkring har du ett grundskydd om du drabbas av brand eller inbrott, medan Standard/Mellan ger trygghet även för klantiga olyckor i hemmet. Stor/Plus är för dig som vill ha det mesta täckt, med högre ersättningsnivåer och extra tillägg som gör att du slipper obehagliga överraskningar om något allvarligt händer.

- Basförsäkring: Innehåller det mest nödvändiga, vilket är lösöre, ansvarsskydd, rättsskydd, överfallsskydd och reseskydd. Den är billigast och passar ofta studenter eller personer med enklare boenden. Råkar du exempelvis ut för ett inbrott i din studentlägenhet och blir av med din laptop, då täcker basförsäkringen den ekonomiska förlusten, men om du spiller kaffe över datorn hade du behövt en högre nivå.

- Standard/Mellan: Bygger på Bas men kompletteras med drulleförsäkring (allrisk). Det skyddar dig mot vardagliga olyckor, som tappad mobil eller om du spiller vatten över tangentbordet. Den här nivån är populär bland barnfamiljer eftersom risken för småskador är större i vardagen. Välter ditt barn ett glas mjölk över din surfplatta så hade du själv fått stå för kostnaden utan drulle, men med Standard täcks skadan.

- Stor/Plus: Den mest omfattande hemförsäkringen. Här ingår allt från de lägre nivåerna men ofta med högre ersättningsbelopp, längre reseskydd (upp till 60 dagar istället för 45), lägre självrisker och extra tillägg som ID-skydd, nyvärde på hemelektronik eller utökat skydd för värdesaker. Denna nivå passar hushåll med dyrare lösöre eller för dig som vill känna dig helt trygg. Har du till exempel en villa fylld med hemelektronik och smycken och en brand skulle uppstå så får du med Stor/Plus full ersättning för hela hemmet. Dessutom nyvärde på din elektronik, vilket innebär att du kan köpa nytt istället för att bara få ett nedskrivet värde.

Att välja rätt nivå handlar alltså om att väga kostnaden mot den trygghet du vill ha i vardagen. För vissa räcker Bas, för andra är Stor/Plus en nödvändighet.

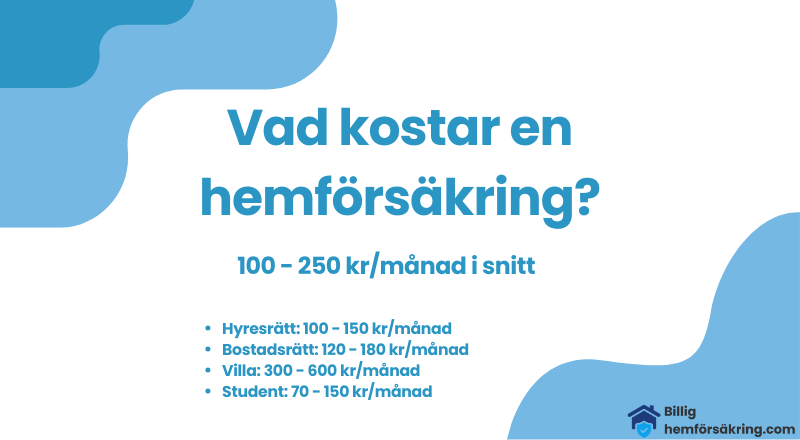

Vad kostar en hemförsäkring?

En hemförsäkring kostar mellan 100 – 250 kr/mån i snitt, vilket motsvarar 1 200 – 3 000 kr/år. Kostnaden varierar beroende på boendeform. För en hyresrätt ligger månadskostnaden vanligtvis mellan 100 – 150 kr, för en bostadsrätt är den oftast mellan 120 – 180 kr och för en villa brukar den ligga mellan 300 – 600 kr. Studenter kan ofta få billigare alternativ som kostar mellan 70 – 150 kr/månad.

Jämför pris på olika typer av hemförsäkringar

Tabellen nedan visar ungefärliga prisnivåer för hemförsäkringar beroende på boendeform.

| Typ av boende | Månadskostnad (ca) | Årskostnad (ca) |

|---|---|---|

| Hyresrätt | 100 – 150 kr | 1 200 – 1 800 kr |

| Bostadsrätt | 120 – 180 kr | 1 440 – 2 160 kr |

| Villa | 300 – 600 kr | 3 600 – 7 200 kr |

| Student | 70 – 150 kr | 840 – 1 800 kr |

Stapeldiagram över priser för hemförsäkringar

Jämför priser mellan olika försäkringsbolag och boendetyper

| Försäkringsbolag | Hyresrätt | Bostadsrätt | Villa |

|---|---|---|---|

| Hedvig hemförsäkring | 128 kr/månad | 164 kr/månad | 378 kr/månad |

| Gofido hemförsäkring | 132 kr/månad | 162 kr/månad | 401 kr/månad |

| Sensor hemförsäkring | 155 kr | 186 kr | 417 kr |

| Ica hemförsäkring | 135 kr | 171 kr | 397 kr |

Vad påverkar priset på hemförsäkringen?

Priset på en hemförsäkring påverkas främst av vilken boendeform du har, var du bor, försäkringens omfattning och vilken självrisk du väljer. Även personliga faktorer som skadehistorik och ålder samt rabatter kan göra stor skillnad. Nedan förklarar vi de viktigaste faktorerna som avgör kostnaden.

- Boendeform: Om du bor i hyresrätt, bostadsrätt eller villa påverkar priset stort. En hyresrättsförsäkring täcker bara dina ägodelar, medan en villaförsäkring även måste omfatta själva byggnaden, tomtmark och installationer. Därför är villaförsäkringar ofta flera gånger dyrare än försäkringar för hyresrätt eller bostadsrätt.

- Bostadsort: Var du bor spelar också stor roll. Bor du i ett område med hög risk för inbrott, bränder eller vattenskador blir premien högre. Exempelvis är villor i glesbygden ofta billigare att försäkra än lägenheter i storstäder där inbrottsrisken är större.

- Försäkringens omfattning: Om du väljer en basförsäkring får du ett grundskydd som täcker det viktigaste. Men vill du ha mer trygghet, till exempel genom att lägga till drulleförsäkring, utökat reseskydd eller ett bostadsrättstillägg, ökar priset. En mer omfattande försäkring innebär alltså en högre premie, men också ett bredare skydd.

- Självrisknivå: Självrisken är den del du själv betalar vid en skada. Om du väljer en låg självrisk (exempelvis 1 000 kr) blir försäkringspremien högre eftersom bolaget tar en större risk. Väljer du istället en hög självrisk (exempelvis 5 000 kr) minskar risken för bolaget och din premie blir lägre.

- Personliga faktorer: Även saker som din ålder och skadehistorik kan spela in. En person som tidigare gjort många skadeanmälningar kan få högre premie än någon som aldrig använt försäkringen. På samma sätt kan försäkringsbolagen räkna in risknivåer beroende på livssituation.

- Rabatter: Du kan ofta sänka din premie med rabatter. Samlingsrabatt får du om du tecknar flera försäkringar hos samma bolag, till exempel hemförsäkring och bilförsäkring. Skadeförebyggande rabatter kan du få om du installerar larm, brandvarnare eller säkerhetsdörr, eftersom det minskar risken för att skador inträffar.

Hur fungerar självrisk och premie?

Självrisk och premie fungerar så att självrisken är den del av skadekostnaden du själv betalar, medan premien är det belopp du betalar löpande för försäkringen. En låg självrisk innebär att du betalar mer i premie varje månad eller år, men får en lägre egen kostnad om en skada inträffar. En hög självrisk fungerar tvärtom, du betalar mindre i premie men behöver själv stå för en större del av kostnaden vid en skada. Valet mellan låg och hög självrisk handlar därför om att balansera trygghet mot löpande kostnad.

Tänk dig till exempel att Anna ska teckna en hemförsäkring. Hon kan välja en självrisk på 1 000 kr eller 3 000 kr. Om hon väljer den lägre självrisken får hon betala en högre premie, cirka 250 kr/månaden, medan den högre självrisken ger en lägre premie på ungefär 150 kr/månaden. Ett år senare råkar Anna ut för en vattenskada som kostar 20 000 kr att reparera. Med den låga självrisken betalar hon själv 1 000 kronor och försäkringsbolaget står för resterande 19 000 kr. Med den högre självrisken hade hon fått betala 3 000 kronor ur egen ficka, men samtidigt haft lägre löpande kostnader under året.

Hur hittar man en billig hemförsäkring?

Man hittar en billig hemförsäkring genom att jämföra både pris och villkor hos olika försäkringsbolag. Det är viktigt att inte bara titta på månadskostnaden, utan även vad som faktiskt ingår i försäkringen. En försäkring som verkar billig kan snabbt bli dyr om skydd som drulle, reseskydd eller rättsskydd saknas. Genom att väga in kundomdömen, rabatter och möjligheten att justera självrisken kan du hitta en försäkring som inte bara är billig, utan också trygg och anpassad efter dina behov.

Så jämför du hemförsäkringar smart

Att jämföra hemförsäkringar smart handlar om att väga in både pris och innehåll. Två försäkringar kan kosta ungefär lika mycket, men ge helt olika skydd. En billig hemförsäkring för hyresrätt kan till exempel ligga på runt 120 kr/mån, medan en mer omfattande försäkring med drulle och längre reseskydd kan kosta 200 kr/mån. Om du väljer det billigaste alternativet utan att titta på villkoren riskerar du att stå utan ersättning när olyckan väl är framme. Därför är det viktigt att se till helheten och jämföra försäkringsbolag sida vid sida.

Läs omdömen och betyg

När du jämför hemförsäkringar är det inte bara priset som spelar roll. Kundnöjdhet är minst lika viktigt. Ett försäkringsbolag som Hedvig har till exempel ett Trustpilot betyg på , medan andra stora aktörer som Länsförsäkringar ligger betydligt lägre med i snittbetyg. Skillnaden blir tydlig först när en skada inträffar. Föreställ dig att din granne råkar ut för en vattenskada och får snabb hjälp och utbetalning från sitt bolag, medan du får vänta i månader. I det läget är en billig försäkring utan bra kundservice inte längre billig, den är dyr både i tid och frustration.

Välj rätt försäkring för ditt behov

Behoven varierar stort beroende på livssituation. En student i en liten hyresrätt kanske klarar sig bra med en försäkring på 70 – 150 kr/mån, där fokus ligger på grundläggande skydd för lösöre och reseskydd. En barnfamilj i villa behöver däremot ofta en villaförsäkring som kostar 300 – 600 kr/mån eftersom den även täcker själva fastigheten, tomten och ett större lösöreskydd.

Reseskydd är ett bra exempel på hur behov kan skilja sig. Reser du mycket kan ICA Försäkring vara ett bra val med 60 dagars reseskydd, medan den som aldrig lämnar Sverige kanske kan nöja sig med en försäkring som bara täcker 30 dagar.

Utnyttja rabatter och kampanjer

Rabatter kan göra stor skillnad på priset. Nya kunder får ofta kampanjrabatter och det går även att spara pengar genom att samla flera försäkringar hos samma bolag. Ett exempel är Hedvig, som via Seniordays erbjuder 25 % rabatt i sex månader för pensionärer. Trygg-Hansa ger studenter 15 % rabatt första året och ICA Försäkring har ett särskilt stammispris på 89 kr/mån för sin studentförsäkring. För en familj kan samlingsrabatter dessutom sänka premien med 10 – 20 % om man har hem-, bil- och olycksfallsförsäkring i samma bolag.

Justera självrisken

Självrisken påverkar direkt hur mycket du betalar i premie. Om du väljer en hög självrisk, exempelvis 3 000 kr istället för 1 500 kr, kan månadspremien sjunka med flera hundralappar per år. För en villaägare som aldrig haft en skada på 20 år kan det betyda tusenlappar i besparing. Men för en student med tajt budget kan det vara tryggare att ha en låg självrisk, även om premien är lite högre. Föreställ dig att du spiller kaffe över din laptop. Med en låg självrisk på 1 500 kr blir skadan hanterbar, men med en självrisk på 5 000 kr riskerar du att stå utan dator en längre period.

Den mest prisvärda hemförsäkringen är ofta den som kombinerar låg premie, bra skydd och nöjda kunder.

Hemförsäkring för olika boendetyper

Vilken hemförsäkring du behöver beror på vilken typ av bostad du bor i. Priset och innehållet varierar stort mellan hyresrätt, bostadsrätt, villa och fritidshus eftersom riskerna och behoven ser olika ut.

Hemförsäkring för hyresrätt

En hemförsäkring för hyresrätt är den vanligaste och mest grundläggande formen av hemförsäkring. Eftersom hyresvärden står för fastigheten, taket och väggarna behöver du som hyresgäst bara försäkra ditt eget lösöre och dig själv. Försäkringen täcker därför dina möbler, kläder, elektronik och andra ägodelar om de till exempel skulle skadas i en brand eller stjälas vid ett inbrott. Den ger även skydd i form av ansvarsförsäkring om du råkar orsaka skada hos någon annan, rättsskydd om du hamnar i en juridisk tvist och reseskydd som gäller när du är utomlands.

Kostnaden för en hemförsäkring för hyresrätt ligger oftast mellan 100 – 150 kr/mån, vilket motsvarar ungefär 1 200 – 1 800 kr/år. Priset påverkas bland annat av var du bor, hur stor lägenheten är, vilket försäkringsbolag du väljer och om du lägger till extra skydd som drulleförsäkring. För en liten etta i studentkorridor kan priset hamna närmare 100 kr, medan en större trea i ett storstadsområde kan ligga i den högre delen av spannet.

En student i Uppsala som exempelvis får inbrott i sin hyreslägenhet och blir av med både sin laptop och cykel. Tack vare hemförsäkringen kan studenten få ersättning och köpa nytt, trots att förlusten annars skulle ha blivit en kostnad på över 15 000 kr. För många unga och förstaboende kan en hemförsäkring därför vara skillnaden mellan ekonomisk trygghet och en tuff ekonomisk smäll.

Vilken är den billigaste hemförsäkringen för hyresrätt?

Den billigaste hemförsäkringen för hyresrätt är Hedvig, där premien är 128 kr/mån enligt vårt prisexempel. I försäkringen ingår bland annat drulleförsäkring som standard, något som många andra bolag tar extra betalt för. I försäkringen ingår dessutom upp till 1 000 000 kr i lösöresskydd, 45 dagars reseskydd, rättsskydd upp till 250 000 kr och det finns ingen bindningstid.

Bostadsrättsförsäkring

En bostadsrättsförsäkring är mer omfattande än en vanlig hemförsäkring för hyresrätt eftersom den även måste täcka skador på den fasta inredningen i bostaden. Som bostadsrättshavare är du själv ansvarig för väggar, golv, tak och fasta installationer. Det innebär att försäkringen inte bara skyddar ditt lösöre, utan även ytskikt och inredning, till exempel om ett rör springer läck i köket eller om parkettgolvet förstörs vid en vattenskada. Utöver det ingår samma skydd som i en vanlig hemförsäkring, såsom ansvarsskydd, rättsskydd, överfallsskydd och reseskydd.

Priset för en bostadsrättsförsäkring ligger ofta mellan 120 – 180 kr/mån, motsvarande 1 440 – 2 160 kr/år. Kostnaden beror bland annat på bostadens storlek, läge, och vilka tillägg du väljer. En tvåa i ett mindre samhälle kan kosta kring 120 kr, medan en fyra i Stockholm ligger i den övre delen av spannet.

Vilken är den billigaste hemförsäkringen för bostadsrätt?

Den billigaste hemförsäkringen för bostadsrätt är Gofido med en månadskostnad på 162 kr enligt vårt prisexempel. Ett stort plus är att du kan välja egen självrisknivå och anpassa lösöresbeloppet efter vad du äger. Drulle går att lägga till och ger skydd för oförutsedda skador som till exempel en tappad mobil eller ett förstört köksgolv. I grundskyddet ingår reseskydd i 30 dagar, rättsskydd upp till 250 000 kr och ansvarsskydd upp till 5 000 000 kr.

Villaförsäkring

En villaförsäkring är den mest omfattande typen av hemförsäkring eftersom den inte bara täcker lösöre och dig som person, utan även själva byggnaden. Det innebär att den skyddar mot skador på huset vid exempelvis brand, storm eller vattenskador. Dessutom ingår ofta skydd för tomt, garage och uthus. Ansvaret för hela fastigheten ligger på dig som villaägare och därför är premien högre än för hyresrätt eller bostadsrätt.

Priset för en villaförsäkring varierar mycket beroende på var i landet du bor, husets storlek och byggnadsår, men ligger oftast mellan 300 – 600 kr/mån, vilket motsvarar 3 600 – 7 200 kr/år. Ett mindre hus i en mindre ort kan ligga kring 300 kr/mån, medan en större villa i storstad vanligtvis kostar runt 600 kr.

Vilken är den billigaste hemförsäkringen för villa?

Den billigaste hemförsäkringen för villa är Hedvig, där priset är 378 kr/mån i vårt prisexempel. I villaförsäkringen ingår bland annat drulleförsäkring som standard, vilket betyder att du är skyddad även vid otursskador, som om tvättmaskinen läcker och förstör golvet eller om du råkar tappa en dyrbar kamera. Dessutom omfattar försäkringen lösöre upp till 1 000 000 kr, ansvarsskydd på 5 000 000 kr, rättsskydd upp till 250 000 kr samt ett generöst reseskydd i 45 dagar.

Fritidshusförsäkring

En fritidshusförsäkring är anpassad för sommarstugor och andra hus som du inte bor i året runt. Den skiljer sig från en villaförsäkring genom att den ofta har ett mer begränsat skydd eftersom risken för inbrott, vattenskador och skador som inte upptäcks i tid är högre i fritidshus. Försäkringen omfattar normalt både byggnaden och lösöret du förvarar där, som möbler, elektronik och verktyg.

Priset för en fritidshusförsäkring varierar beroende på husets läge, standard och hur ofta du vistas där, men brukar ligga mellan 150 – 300 kr/mån, vilket motsvarar 1 800 – 3 600 kr/år. Ett enkelt torp i inlandet kan ligga närmare 150 kr, medan ett större fritidshus vid kusten med högre värde ligger i den övre delen av spannet.

Hemförsäkringar för olika målgrupper

Behovet av hemförsäkring skiljer sig åt beroende på vart i livet man befinner sig. Studenter och ungdomar söker ofta ett billigt och flexibelt skydd. Pensionärer värdesätter trygghet, högt lösöresskydd och förmåner som lägre självrisk. För sambor är en gemensam hemförsäkring oftast mest fördelaktig, medan inneboende måste teckna en egen försäkring för att skydda sina ägodelar.

Studenter och ungdomar

Studenter och unga vuxna har ofta en begränsad ekonomi, där varje hundralapp i månaden gör skillnad. Många flyttar dessutom ofta mellan studentkorridor, andrahandslägenhet och hyresrätt, vilket gör det extra viktigt att hemförsäkringen är flexibel och inte har bindningstid.

En studentförsäkring behöver framför allt täcka lösöre som dator, mobiltelefon, surfplatta och cykel, saker som tillsammans lätt kan uppgå till ett värde på över 50 000 kr. Eftersom unga ofta reser under studietiden är även reseskydd avgörande. Vanliga studentförsäkringar täcker resor i mellan 45 – 60 dagar, vilket kan vara skillnaden mellan att få ersättning eller stå med hela kostnaden om du blir sjuk under en utbytestermin eller språkresa.

Ett exempel är om en student i Lund får sin MacBook (värd 15 000 kr) stulen på ett café. Utan hemförsäkring blir det en dyr historia, men med en försäkring kan studenten få ersättning och snabbt köpa en ny. Om försäkringen dessutom har drulle som ingår, täcks även klantiga misstag som att spilla kaffe över datorn eller tappa mobilen i marken, något som annars inte ersätts.

Vilken är den billigaste hemförsäkringen för studenter och ungdomar?

Den billigaste hemförsäkringen för studenter och ungdomar är ICA Studentförsäkring, som kostar 89 kr/mån med stammispris. Det som gör den extra förmånlig är att både drulleförsäkring och marknadens längsta reseskydd på 60 dagar ingår i grundpaketet, något som annars ofta kostar extra hos andra bolag. Försäkringen omfattar dessutom ett lösöresskydd på upp till 1 000 000 kr, vilket ger ett omfattande skydd. ICA erbjuder också bonuspoäng på hela försäkringskostnaden, vilket innebär att du som redan handlar i ICA butiker får pengar tillbaka samtidigt som du är försäkrad.

Pensionärer

Pensionärer har ofta andra behov än yngre målgrupper när det gäller hemförsäkring. Många har samlat på sig värdefulla ägodelar genom livet, vilket gör att ett högre lösöresskydd är extra viktigt. Samtidigt kan trygghet och service väga tyngre än bara priset. Ett vanligt behov är att slippa stå med stora kostnader om något händer och därför är lägre självrisknivåer och förmåner som nyvärdesersättning på hemelektronik attraktiva för äldre hushåll.

För pensionärer kan en hemförsäkring också ge extra trygghet i vardagen. Ett exempel är om en äldre person råkar ut för ett rån eller överfall, i vissa pensionärsanpassade försäkringar ingår kostnadsfritt låsbyte, så att man snabbt kan känna sig säker i hemmet igen. Flera försäkringsbolag erbjuder dessutom särskilda seniorrabatter där förmåner som halverad självrisk eller bättre villkor ingår. Det gör att försäkringarna inte bara blir billigare, utan också mer anpassade efter de risker som är vanligare för äldre.

Vilken är den billigaste hemförsäkringen för pensionärer?

Den billigaste hemförsäkringen för pensionärer är Folksam Seniorförsäkring via SKPF. Folksam erbjuder denna försäkring exklusivt för SKPF:s medlemmar, vilket ger lägre premie och extra förmåner. Månadspremien är mellan 79 – 110 kr/mån. Här ingår bland annat halverad självrisk, nyvärde på hemelektronik och kostnadsfritt låsbyte vid rån eller överfall. Dessutom finns ingen övre ersättningsgräns för lösöre, vilket innebär att allt från smycken och möbler till dyr hemelektronik är skyddat.

Behöver man hemförsäkring på äldreboende?

Ja, man behöver teckna en hemförsäkring även om man bor på ett äldreboende. Boendet ansvarar för själva fastigheten, men inte för de personliga tillhörigheterna. Om till exempel en brand skulle uppstå eller om smycken blir stulna är det bara hemförsäkringen som kan ersätta förlusten. Försäkringen ger dessutom fortsatt ansvarsskydd och rättsskydd, vilket är viktigt även för äldre.

Sambo och inneboende

När personer flyttar ihop som sambor är det oftast mest fördelaktigt att teckna en gemensam hemförsäkring. På så sätt täcks bådas ägodelar i samma försäkring och premien blir i regel lägre än om ni skulle ha två separata försäkringar. Det är dock viktigt att båda står som försäkringstagare, annars kan det uppstå problem om en skada inträffar och ersättningen ska betalas ut.

För den som bor som inneboende gäller helt andra villkor. En inneboende omfattas inte av hyresvärdens eller värdfamiljens hemförsäkring, utan behöver teckna en egen. Utan egen försäkring finns ingen ersättning att hämta om exempelvis en laptop försvinner vid inbrott eller om kläder och möbler förstörs vid en vattenskada. En enkel hemförsäkring för hyresrätt räcker ofta långt, men den är avgörande för att få det grundläggande skydd som annars saknas.

Jämför priser på hemförsäkringar i olika län

Priset på din hemförsäkring påverkas mycket av vilket län i landet du bor i, då det är en faktor som försäkringsbolagen tar hänsyn till när de beräknar premien. I listan nedan har vi samlat faktorer som påverkar priset för en hemförsäkring i ditt län.

- Naturrisker som översvämning och storm

- Brottslighet och inbrottsstatistik

- Befolkningstäthet

- Närhet till räddningstjänst

- Historisk skadestatistik i området

- Lokala väderförhållanden

- Fastighetsvärden

Det är därför viktigt att jämföra mer specifikt vilken hemförsäkring som är billigast i ditt län. Nedan har vi sammanställt en tabell över genomsnittspriset och de billigaste försäkringsbolagen i Sveriges alla län.

| Län | Billigaste försäkringsbolag | Genomsnittspris/år |

|---|---|---|

| Blekinge | Hedvig | 2004 kr |

| Dalarna | Hedvig | 2004 kr |

| Gotland | Gofido | 1428 kr |

| Gävleborg | Hedvig | 2004 kr |

| Halland | Hedvig | 2004 kr |

| Jämtland | Gofido | 1428 kr |

| Jönköping | Hedvig | – |

| Kalmar | Hedvig | 2004 kr |

| Kronoberg | ICA Hemförsäkring | 1860 kr |

| Norrbotten | Hedvig | 1668 kr |

| Örebro | Länsförsäkringar | 2004 kr |

| Östergötland | Hedvig | 2004 kr |

| Skåne | Hedvig | 2004 kr |

| Södermanland | Hedvig | 1668 kr |

| Stockholm | Hedvig | 2004 kr |

| Uppsala | Hedvig | 2004 kr |

| Värmland | Hedvig | 1548 kr |

| Västerbotten | Hedvig | 2004 kr |

| Västernorrland | Hedvig | 2004 kr |

| Västmanland | Hedvig | 1820 kr |

| Västra Götaland | Hedvig | 2004 kr |

Priserna i tabellen är beräknade utifrån en standard boendetyp (2 rok, 50 kvm hyresrätt) och kan variera beroende på hur din boendesituation ser ut.

Finns det rabatter på hemförsäkringar?

Ja, det finns rabatter på hemförsäkringar som kan sänka månadskostnaden rejält. Det kan vara samlingsrabatter, förebyggande åtgärder, tillfälliga kampanjer och förmånliga gruppavtal via fackförbund.

Samlingsrabatt

En samlingsrabatt innebär att du får en procentuell rabatt på din premie när du har flera försäkringar hos samma bolag. Vanligtvis ligger rabatten på mellan 10 – 20 %, men i vissa fall kan den bli ännu högre. Ett exempel är Folksam, som erbjuder upp till 15 % rabatt om du samlar hem-, bil- och personförsäkringar. Trygg-Hansa ger i sin tur upp till 20 % rabatt om du kombinerar hemförsäkringen med bilförsäkring eller barnförsäkring.

Om din hemförsäkring kostar 200 kr/mån och din bilförsäkring 600 kr/mån, blir den totala premien 800 kr. Med en samlingsrabatt på 15 % sjunker kostnaden till 680 kr/mån. På ett år innebär det en besparing på 1 440 kr, vilket i praktiken motsvarar två månaders gratis försäkring.

Rabatter för förebyggande åtgärder

Många försäkringsbolag belönar kunder som aktivt minskar risken för skador i hemmet. Dessa rabatter kallas för skadeförebyggande rabatter och kan ge mellan 5 – 10 % lägre premie. Exempelvis erbjuder Länsförsäkringar rabatt om du installerar godkända brandvarnare, säkerhetsdörr eller inbrottslarm kopplat till larmcentral. Folksam ger på samma sätt rabatt om du har vattenfelsbrytare installerad, vilket minskar risken för dyra vattenskador.

Anta att din hemförsäkring kostar 2 400 kr/år. Med en rabatt på 10 % tack vare installerat inbrottslarm sjunker kostnaden till 2 160 kr. Det innebär en besparing på 240 kr/år, samtidigt som risken för inbrott minskar avsevärt. På lång sikt kan det bli ännu större besparingar, både i form av lägre premier och färre skador att hantera.

Erbjudanden och kampanjer

Flera försäkringsbolag lockar nya kunder med tidsbegränsade erbjudanden eller kampanjrabatter. Det kan handla om allt från en viss procent rabatt de första månaderna till extra skydd som ingår utan kostnad under en period. Hedvig har exempelvis 25 % rabatt på hemförsäkring i sex månader för nya pensionärskunder via Seniordays. Trygg-Hansa har i sin tur studentkampanjer med 15 % rabatt första året.

Om din hemförsäkring kostar 150 kr/mån innebär en kampanjrabatt på 25 % att du bara betalar 112 kr/mån de första sex månaderna. På ett halvår sparar du 228 kr, vilket kan motsvara en extra matkasse eller en månads internetabonnemang. På så sätt kan kortsiktiga rabatter vara ett effektivt sätt att minska kostnaden, särskilt för studenter eller pensionärer med begränsad budget.

Hemförsäkring via fackförbund

Flera fackförbund erbjuder hemförsäkringar till förmånliga priser för sina medlemmar, ofta i samarbete med stora försäkringsbolag. Fördelen är att du får ett tryggt grundskydd till en betydligt lägre premie än om du tecknar försäkringen privat.

- Kommunal hemförsäkring: Den ingår direkt i medlemskapet via Folksam. Det betyder att du som medlem automatiskt har hemförsäkring med bland annat ansvarsskydd, rättsskydd och reseskydd i 45 dagar. Värdet motsvarar ungefär 100 – 150 kr/mån om du skulle köpa motsvarande försäkring privat, vilket innebär att du sparar över 1 000 kr/år genom medlemskapet. Dessutom får du 10 % rabatt om du uppgraderar till de mer omfattande nivåerna ”Mellan” eller ”Stor”, där den senare även har halverad självrisk.

- Unionen hemförsäkring: Den ges i samarbete med If och ger medlemmar 15 % rabatt på hem- och villaförsäkring. Utöver det kan rabatten kombineras med Ifs egna förmånsprogram, vilket kan ge upp till totalt 25 – 27 % lägre premie. En hemförsäkring som normalt kostar 130 kr/mån kan då sjunka till runt 95 kr/mån, vilket sparar över 400 kr/år.

Att teckna hemförsäkring via sitt fackförbund är därför inte bara ett sätt att spara pengar, utan också en trygghet eftersom försäkringarna är förhandlade för att passa medlemmarnas behov.

Vilka tilläggsförsäkringar har hemförsäkringar?

Hemförsäkringar har tilläggsförsäkringar som allriskförsäkring (drulle), reseförsäkring, olycksfalls- och dödsfallsskydd, rättsskydd, identitetsskydd samt försäkring för elektronik. Tilläggsförsäkringarna gör att du kan anpassa hemförsäkringen efter dina behov. För vissa ingår drulle eller reseskydd redan som standard, medan andra får betala extra. Genom att välja rätt tillägg undviker du onödiga kostnader och får skydd där det verkligen behövs.

Allrisksförsäkring (drulle)

En allrisksförsäkring, ofta kallad drulleförsäkring, är ett av de vanligaste tilläggen till hemförsäkringen. Den täcker skador som uppstår genom olyckor eller misstag som inte ingår i den vanliga hemförsäkringen. Det kan handla om allt från att du spiller kaffe på datorn till att du tappar mobilen i marken.

Ett exempel är Anna, som tappade sin mobil i toaletten. Utan drulleförsäkring hade hon behövt betala för en ny telefon helt själv, men tack vare försäkringen fick hon 70 % ersättning efter avdrag för ålder och självrisk. För många är drulle en trygghet i vardagen, särskilt eftersom elektronik ofta är dyr att ersätta.

Reseförsäkring

En reseförsäkring är ofta inkluderad i hemförsäkringen men gäller bara under en begränsad period, vanligtvis 45 dagar. För den som reser längre eller vill ha ett mer omfattande skydd kan det vara klokt att köpa till en utökad reseförsäkring. Den täcker bland annat sjukvård utomlands, stöld av bagage, förseningar och ibland även kostnader för hemtransport vid sjukdom eller olycka.

Tänk dig en familj som åker på en tre månader lång resa i Asien. Efter 45 dagar slutar det ordinarie reseskyddet att gälla och utan en förlängd reseförsäkring hade de stått helt utan skydd vid sjukdom eller förlorat bagage. Med tilläggsförsäkringen kunde de fortsätta sin resa med trygghet och slapp oroa sig för tiotusentals kronor i potentiella vårdkostnader.

Avbeställningsskydd

Avbeställningsskydd är ett vanligt tillägg till reseförsäkringen och ger ersättning om du tvingas ställa in en resa på grund av oförutsedda händelser, till exempel sjukdom, olycksfall eller dödsfall i familjen. Skyddet kan också gälla vid andra allvarliga händelser, som en brand i hemmet strax innan avresa.

Föreställ dig att du har bokat en resa för 20 000 kr och blir akut sjuk veckan innan avfärd. Utan avbeställningsskydd skulle hela beloppet vara förlorat, men med försäkringen får du tillbaka kostnaden mot uppvisande av läkarintyg. På så sätt kan du resa tryggt med vetskapen om att en oförutsedd händelse inte innebär att du blir av med hela semesterbudgeten.

Olycksfall, dödsfall, ansvarsskydd

Ett tillägg för olycksfall och dödsfall ger extra ekonomiskt skydd om du råkar ut för en allvarlig olycka eller skulle avlida. Försäkringen kan täcka allt från kostnader för vård och rehabilitering till engångsbelopp vid bestående skador eller dödsfall. Ansvarsskyddet innebär att du får ekonomiskt stöd om du blir skadeståndsskyldig för att ha orsakat skada på en annan person eller deras egendom.

Ett exempel är Johan som råkade ut för en skidolycka och skadade ryggen. Tack vare olycksfallstillägget kunde han få ersättning för både rehabilitering och inkomstbortfall under tiden han inte kunde arbeta. Utan denna försäkring hade kostnaderna snabbt blivit en stor ekonomisk belastning.

Rättsskydd & rättshjälp

Rättsskydd är en viktig del av hemförsäkringen men kan också förstärkas med tillägg. Det hjälper dig att täcka kostnader för advokat och rättegång om du hamnar i en juridisk tvist, till exempel vid en tvist om ett felaktigt hantverksarbete eller en komplicerad vårdnadsfråga. Försäkringen kan ersätta både ombudskostnader och vissa rättegångsavgifter, vilket annars snabbt kan uppgå till hundratusentals kronor.

Ett tillägg för rättshjälp kan ge ännu bredare skydd och täcka situationer som inte alltid omfattas av det vanliga rättsskyddet, exempelvis konsumenttvister eller mindre beloppstvister. Det innebär att du kan känna dig tryggare om en konflikt skulle uppstå, även i vardagliga situationer som felaktiga fakturor eller dolda fel vid köp av bostad.

Identitetsskydd & bedrägeri

Identitetsskydd blir allt viktigare i takt med att fler bedrägerier sker online. Med tillägget får du hjälp om någon kapar dina personuppgifter för att ta lån, beställa varor eller på annat sätt missbruka din identitet. Försäkringen kan omfatta juridisk hjälp för att bestrida skulder, rådgivning och i vissa fall ekonomisk ersättning för kostnader som uppstår i samband med bedrägeriet.

Ett konkret exempel är om någon obehörigt tecknar ett mobilabonnemang i ditt namn. Utan identitetsskydd kan du behöva lägga timmar på att bevisa att du inte är betalningsskyldig, men med försäkringen får du experthjälp direkt. Det gör att du snabbare kan återgå till vardagen och slippa långdragna och stressande processer.

Elektronik & hemelektronik

Ett tillägg för elektronik och hemelektronik är särskilt värdefullt för den som äger dyrbar utrustning som datorer, TV, kameror eller spelkonsoler. Även om grundförsäkringen täcker skador vid brand eller inbrott, så täcker detta tillägg plötsliga och oförutsedda skador som en basförsäkring ofta inte ersätter. Tillägget är populärt hos barnfamiljer och teknikintresserade hushåll där hemelektroniken ofta representerar tiotusentals kronor i värde.

Tänk dig att din TV ramlar i golvet under en flytt eller att din laptop får en sprucken skärm när du råkar välta kaffekoppen över den. Utan tillägget kan du bli helt utan ersättning, men med elektronikförsäkring kan du få nyvärdesersättning eller ett snabbt utbyte, beroende på försäkringsbolag.

Jämförelsetabell över pris för tilläggsförsäkringar

En tilläggsförsäkring kostar i snitt mellan 20 – 100 kr/månad beroende på typ. Exempelvis kostar allrisk (drulle) cirka 30 – 60 kr/mån, avbeställningsskydd 30 – 50 kr, olycksfall och dödsfall 40 – 80 kr, identitetsskydd 20 – 40 kr och elektronikskydd 50 – 100 kr. Rättsskydd ingår ofta som standard med ett värde runt 200 000 – 400 000 kr.

Nedan är en jämförelsetabell över genomsnittliga priser för tilläggsförsäkringar.

| Tilläggsförsäkring | Pris (ca/mån) | Ingår ibland som standard? |

|---|---|---|

| Allrisk (drulle) | 30 – 60 kr | Ibland, hos t.ex. Hedvig och ICA |

| Avbeställningsskydd | 30 – 50 kr | Oftast tillägg |

| Olycksfall & dödsfall | 40 – 80 kr | Nej |

| Rättsskydd & rättshjälp | Ingår (värde 200 000 – 400 000 kr) | Ja |

| Identitetsskydd | 20 – 40 kr | Ibland, ofta hos större bolag |

| Elektronik | 50 – 100 kr | Oftast tillägg |

Bästa hemförsäkringarna utifrån oberoende betyg

Här är en tabell över Konsumenternas oberoende betyg av de olika försäkringsbolagen och dess försäkringspaket.

| Företag | Konsumenternas betyg |

|---|---|

| Dina (med allrisk & utökat reseskydd) | 4,5 |

| Folksam (Stor) | 4,5 |

| Hedvig (Max med Reseskydd Plus) | 4,5 |

| Swedbank & Sparbankerna (Plus) | 4,5 |

| ICA Försäkring (Plus) | 4,4 |

| If (Stor) | 4,3 |

| Gjensidige (Plus) | 4,2 |

| Länsförsäkringar (med allrisk & utökat reseskydd) | 4,2 |

| Trygg-Hansa (med allrisk & utökat reseskydd) | 4,2 |

| WaterCircles (Super) | 4,2 |

| ICA Försäkring (med allrisk) | 3,9 |

| Länsförsäkringar (med allrisk) | 3,8 |

| Dina (Basnivå) | 3,7 |

| Gofido (med tillägg) | 3,5 |

| WaterCircles (Basnivå) | 3,5 |

| Folksam (Bas) | 3,4 |

| If (Basnivå) | 3,3 |

| Länsförsäkringar (Basnivå) | 3,3 |

| Swedbank & Sparbankerna (Bas) | 3,3 |

| Trygg-Hansa (Basnivå) | 3,3 |

| Gjensidige (Bas) | 3,1 |

| Hedvig (Bas) | 2,9 |

| Gofido (Basnivå) | 2,7 |

Logga in på Mina Sidor hos populära försäkringsbolag

Genom guiderna nedan hittar du en snabb knapp som tar dig till logga in sidorna för Mina Sidor hos olika populära försäkringsbolag.

Hur tecknar jag en hemförsäkring?

Att teckna en hemförsäkring görs enklast i 3 steg, vilket är definiera behovet, jämför lika nivåer och aktivera den nya samtidigt som du avslutar den gamla. Nedan kan du läsa mer om dessa steg.

1. Ta reda på behov

Börja med boendeform (hyresrätt, bostadsrätt med bostadsrättstillägg eller villa/villabyggnad), uppskatta värdet på ditt lösöre och välj skyddsnivå (Bas/Plus/Stor). Fundera på tillägg som allrisk/drulle, utökat reseskydd eller särskilt elektronikskydd, samt vilken självrisk som passar din budget.

2. Jämför olika hemförsäkringar

Andra steget är att jämföra olika försäkringsbolags hemförsäkringar. Det gör du genom att använda våra tabeller och vår topplista ovan. Kom ihåg att endast jämföra pris mellan hemförsäkringar som har samma omfattning. För att få fram ditt exakta pris behöver du fylla i lite uppgifter hos försäkringsbolaget. Vill du inte göra det så har vi skapat en tabell med prisexempel du kan utgå ifrån.

3. Säg upp den gamla hemförsäkringen

Beroende på vilket försäkringsbolag du väljer kan denna process vara olika smidig. Vissa försäkringsbolag sköter nämligen uppsägningen av ditt tidigare försäkringsbolag helt kostnadsfritt åt dig. Då ser de till att den blir uppsagd och att din nya försäkring först börjar gälla när den tidigare löper ut.

Alla försäkringsbolag erbjuder dock inte denna fördel, utan då får du säga upp försäkringen själv. Det är heller inte så tidskrävande, utan du behöver endast kontakta försäkringsbolaget. Däremot kan det finnas bindningstid som du behöver förhålla dig till och de flesta hemförsäkringar har runt 1 års bindningstid.

Det är viktigt att du säger upp hemförsäkringen innan bindningstiden löper ut då hemförsäkringen annars i de flesta fall förnyas med en ny bindningstid på ett år till.

Bindningstider för vanliga hemförsäkringar

Nedan hittar du en översikt över bindningstider hos vanliga försäkringsbolag.

| Bolag/typ | Bindning/avtalsperiod |

|---|---|

| Hedvig | Ingen bindningstid |

| Gofido | Ingen bindningstid |

| Sensor | 12 månader |

| If | 12 månader |

| Trygg-Hansa | 12 månader |

| Gjensidige | 12 månader |

| Länsförsäkringar | 12 månader |

Hur anmäler jag en skada till hemförsäkringen?

Att göra en skadeanmälan behöver inte vara komplicerat. Följ dessa 6 steg för att säkerställa att du får rätt hjälp och ersättning.

- Dokumentera skadan direkt: Ta foton eller filma det som skadats. Det här hjälper försäkringsbolaget att bedöma omfattningen.

- Gör polisanmälan vid behov: Om skadan beror på brott (som stöld, inbrott eller skadegörelse), måste du först göra en polisanmälan. Spara ärendenumret.

- Samla nödvändig information för anmälan: För att kunna göra en komplett skadeanmälan behöver du exempelvis ditt försäkringsnummer, personuppgifter, datum, tid, orsak till skadan, fotodokumentation, kvitton eller värderingar på det som skadats, eventuellt ärendenummer från polisen.

- Välj kontaktväg till försäkringsbolaget: Du kan anmäla skadan via webbformulär på försäkringsbolagets hemsida, mobilapp (om bolaget erbjuder det), telefon eller e-post.

- Fyll i och skicka in skadeanmälan: Beskriv vad som har hänt så tydligt som möjligt. Bifoga relevanta dokument, foton och eventuell polisanmälan.

- Vänta på besked: Försäkringsbolaget handlägger ditt ärende och meddelar dig om ersättning, självrisk och eventuella åtgärder.

Vanliga skador som täcks av hemförsäkringen

En hemförsäkring täcker i regel plötsliga och oförutsedda händelser som brand, stöld, vattenskador och personskador. Däremot täcks inte skador som uppstår genom slitage, vanvård eller medvetna handlingar. Exempelvis ersätts inte en trasig mobiltelefon om skadan beror på långvarigt bruksslitage, men om du tappar den i marken kan drulleförsäkringen ge ersättning. På samma sätt ersätts olycksfall i vardagen, men inte sjukdomar som utvecklats över tid.

Några av de vanligaste skadorna som ersätts kan ses i listan nedan.

- Skador på elektronik och hemelektronik

- Vattenskador och brand

- Stöld och inbrott

- Ansvarsärenden och rättsskydd

- Reserelaterade skador

Elektronik och hemelektronik

Hemförsäkringen kan skydda dig om din elektronik, exempelvis mobiltelefon, induktionshäll, tvättmaskin eller värmepump, går sönder på grund av en olyckshändelse. Däremot täcks inte fel som beror på ålder, fabrikationsfel eller normalt slitage. Om din tvättmaskin slutar fungera på grund av att den är 15 år gammal får du ingen ersättning. Ofta krävs dock en allriskförsäkring (drulle) som tillägg för att få ersättning.

Till exempel så spillde Jonas kaffe över sin jobbdator som kostade 15 000 kr. Tack vare drulleförsäkringen fick han ut 12 000 kr i ersättning, men självrisken var 1 500 kr.

Personskador och olyckor

En hemförsäkring täcker inte bara ditt lösöre utan kan även ge ersättning vid personskador och olyckor. Det kan handla om kostnader för vård, rehabilitering eller kompensation för bestående men som ärr eller nedsatt arbetsförmåga. För många blir det en oväntad men ovärderlig del av försäkringen eftersom en olycka kan leda till både fysiska och ekonomiska konsekvenser. Däremot täcks inte sjukdomar, förvärrade skador som uppstår över tid eller medvetna självförvållade skador. För ett mer omfattande skydd vid personskador behövs ofta en separat olycksfallsförsäkring.

Exempelvis så halkade Sofia i trapphuset och bröt handleden. Utöver att hennes vård och rehabilitering delvis täcktes fick hon även ersättning för sjukskrivning samt kompensation för ärrbildning. Totalt betalade hemförsäkringen ut 18 000 kr, vilket hjälpte henne att hantera både de medicinska kostnaderna och den ekonomiska smällen av att inte kunna arbeta fullt ut under en period.

Vattenskador och fukt

En av de vanligaste och dyraste skadorna i hem är vattenskador. De kan uppstå vid läckande rör, trasiga vitvaror eller vid översvämning. Hemförsäkringen täcker i regel skador som uppstår plötsligt och oförutsett, men inte långsamma fuktproblem som beror på bristande underhåll. Det vill säga om du exempelvis inte lagar ett känt läckage och det leder till mögel, räknas det som vanvård och ersätts inte. Kostnaderna för en vattenskada kan lätt uppgå till tiotusentals eller till och med hundratusentals kronor när golv, väggar och möbler måste bytas, vilket gör detta skydd mycket värdefullt.

Stöld och inbrott

Hemförsäkringen täcker också förluster vid stöld och inbrott, både i bostaden och ofta även i förråd eller garage. Det kan handla om allt från elektronik och smycken till cyklar och sportutrustning. I vissa försäkringar ingår även skydd för borttappade nycklar, vilket kan innebära ersättning för låsbyte så att du snabbt kan känna dig trygg igen.

Ett exempel är Elias som kom hem efter semestern och upptäckte att hans cykel hade blivit stulen från förrådet. Eftersom han hade sparat kvittot kunde han få full ersättning från sin hemförsäkring och köpa en ny cykel direkt.

Skadedjur

Hemförsäkringen kan i vissa fall ge ersättning för sanering av skadedjur, men det beror på försäkringsbolag och försäkringsnivå. Vanliga skadedjur i hemmet är mal, silverfisk, vägglöss, råttor och möss. Ofta har bolagen avtal med saneringsföretag som Anticimex, vilket innebär att du som kund kan få hjälp med bekämpningen utan att behöva betala hela kostnaden själv. Dock är det inte alla hemförsäkringar som täcker skadedjur, ibland krävs ett tillägg eller en mer omfattande försäkringsnivå.

Ett exempel är om du upptäcker att mal har förstört flera vinterjackor och mattor i garderoben. I vissa försäkringar ersätts både saneringen via Anticimex och det förstörda lösöret, medan andra endast täcker saneringen. Dessutom gäller försäkringen inte om angreppet beror på bristande städning eller underhåll.

Vad täcks inte av hemförsäkringen?

Hemförsäkringen är bred, men den täcker inte allt. Några vanliga undantag är skador som uppstår genom slarv, bristande underhåll eller långvariga problem som mögel och fukt. Om du exempelvis struntar i att laga ett läckande tak och det leder till en större vattenskada kan ersättningen utebli. Inte heller pengar eller värdesaker som förvaras osäkert, till exempel kontanter i hemmet eller smycken utan värderingsintyg, ersätts alltid fullt ut.

- Slitage och åldrande: Till exempel en gammal värmepump som slutar fungera.

- Medvetna skador: Till exempel om du själv förstör något med flit.

- Sjukdomar och medicinska tillstånd: Eftersom hemförsäkringen inte är en sjukförsäkring.

- Föremål utan korrekt skydd: Exempelvis smycken utan värderingsintyg eller cyklar utan godkänt lås.

Ett tydligt exempel är när en diskmaskin långsamt börjar läcka under flera månader, det klassas som ett underhållsproblem och ersätts därför inte av hemförsäkringen. Hemförsäkringen är alltså tänkt att skydda mot plötsliga och oförutsedda händelser, inte mot skador som uppstår över tid.

Hemförsäkring vid olika livsförändringar

En hemförsäkring behöver alltid anpassas efter din aktuella boendesituation. När du flyttar, hyr ut eller har dubbelt boende förändras riskerna och därmed också hur försäkringen gäller. Om du inte meddelar förändringen i tid kan du riskera att stå utan ersättning vid en skada.

Vad händer med hemförsäkringen när man flyttar?

När du flyttar följer inte hemförsäkringen automatiskt med till din nya bostad. Därför är det viktigt att direkt kontakta ditt försäkringsbolag och meddela din nya adress och boendeform. Bor du i hyresrätt räcker en vanlig hemförsäkring, men om du flyttar till bostadsrätt eller villa är det rekommenderat att byta till en bostadsrättsförsäkring eller villaförsäkring.

Det enklaste sättet är att logga in på försäkringsbolagets kundportal eller ringa kundtjänst. De flesta bolag vill ha information om flyttdatum, bostadens storlek och om du bor ensam eller med andra. På så sätt säkerställs att försäkringen gäller både under flytten och i ditt nya hem.

Om du flyttar utan att ha en aktiv hemförsäkring riskerar du att stå helt oskyddad. Skulle flyttlasset bli stulet eller om du råkar skada fastigheten vid flytten kan du bli tvungen att betala ur egen ficka. Ett vanligt scenario är att flyttkartonger försvinner i samband med transport, utan hemförsäkring finns ingen ersättning.

Normalt löper en hemförsäkring i 12 månader, men vid flytt kan du säga upp den tidigare. Försäkringen kan avslutas från och med dagen du inte längre har behov av skyddet, exempelvis om du flyttar ihop med någon som redan har en hemförsäkring. Viktigt är då att båda står som försäkringstagare på den gemensamma försäkringen, annars riskerar en persons ägodelar att inte omfattas.

Hur fungerar hemförsäkring vid dubbelt boende?

Dubbelt boende uppstår ofta när du köper en ny bostad innan du hunnit sälja den gamla eller om du tillfälligt hyr en andra bostad. I dessa situationer är det viktigt att förstå hur hemförsäkringen gäller eftersom en försäkring bara kan gälla fullt ut för en bostad åt gången.

Du måste under en period ha två försäkringar om du bor i eller förvarar ägodelar i två bostäder. Det går inte att flytta över skyddet till den nya bostaden utan att samtidigt teckna ett nytt avtal, annars riskerar du att stå utan ersättning för stöld eller brand i den bostad som saknar aktiv försäkring.

Om du tillfälligt står på två kontrakt, till exempel en hyresrätt och en bostadsrätt, behöver du ha en hemförsäkring som gäller för respektive boendeform. I vissa fall kan försäkringsbolaget erbjuda ett reducerat pris under övergångsperioden, men det är viktigt att alltid anmäla situationen till bolaget så de vet vilken bostad som är din primära.

Ett vanligt scenario är att du köper en villa men ännu inte sålt din bostadsrätt. Då krävs både en villaförsäkring och en bostadsrättsförsäkring under övergångsperioden. Om det börjar brinna i bostadsrätten du ännu inte sålt är det bara en aktiv försäkring som kan ersätta skadorna. Utan dubbel försäkring kan du därför riskera att stå med två bostäder men inget skydd.

Hur fungerar hemförsäkring vid andrahandsuthyrning?

När du hyr ut din bostad i andra hand är det viktigt att komma ihåg att hemförsäkringen inte automatiskt gäller på samma sätt som när du själv bor där. Varken du som uthyrare eller hyresgästen är fullt skyddade om ni inte ordnar rätt försäkringslösning.

Du som hyr ut i andra hand behöver behålla din hemförsäkring även när du inte bor i bostaden. Den skyddar nämligen själva bostaden, dina fasta installationer och ditt eget lösöre som eventuellt finns kvar. Men skyddet täcker inte hyresgästens saker. Därför måste andrahandshyresgäst alltid teckna en egen hemförsäkring. Den skyddar deras ägodelar och ger ansvarsskydd om de till exempel råkar orsaka en vattenskada i lägenheten. Utan försäkring riskerar hyresgästen att själv stå för hela kostnaden vid en olycka.

Många försäkringsbolag kräver ett särskilt uthyrningstillägg för att hemförsäkringen ska gälla fullt ut under andrahandsuthyrning. Det kan handla om utökat ansvarsskydd om hyresgästen orsakar skador, eller ett skydd för förlorad hyra om bostaden blir obrukbar efter en skada. Utan detta tillägg kan din vanliga hemförsäkring vara begränsad eller i värsta fall ogiltig under uthyrningsperioden.

Jämför de stora försäkringsbolagens hemförsäkringar

I tabellen nedan får du en överblick över vad som alltid ingår hos de stora försäkringsbolagens hemförsäkringar, vilka fördelar som sticker ut och vilka nackdelar du bör känna till innan du väljer försäkring till ditt hem.

| Försäkringsbolag | Konsumenternas betyg | Ingår alltid | Särskilda fördelar | Möjliga nackdelar |

|---|---|---|---|---|

| If | 4,3 (Stor) | Reseskydd, ansvar, rättsskydd | Stabil aktör, flexibla tillval | Drulle ingår ej i bas |

| Gjensidige | 4,2 (Plus) | Ansvar, reseskydd 45 dagar, rättsskydd | Nordisk aktör, modernt digitalt upplägg | Drulle tillägg, mindre känd i Sverige |

| Trygg-Hansa | 4,2 (med tillägg) | Ansvar, reseskydd 45 dagar | Brett skydd, studentrabatter | Drulle och vissa tillval kostar extra |

| Swedbank | 4,5 (Plus) | Rättsskydd, reseskydd 45 dagar, ansvar | Trygg partner via bank, enkel helhetslösning | Mindre flexibelt än vissa nischbolag |

| Tre Kronor | 3,5 – 4,0 (Bas/Plus) | Grundskydd, reseskydd | Erbjuds via banker (t.ex. SEB, Skandia), prisvärd | Färre unika förmåner än storbolagen |

| Dina | 3,7 (Basnivå) | Ansvar, reseskydd, rättsskydd | Kundägt bolag, lokalt fokus | Mindre omfattande än toppalternativen |

Vanliga frågor och svar

Vilken hemförsäkring är bäst och billigast 2026?

Den bästa och billigaste hemförsäkringen 2026 är Hedvig, enligt vårt prisexempel. Anledningen är att den har den bästa premien, samma självrisk till alla åldrar och ett omfattande skydd. Det ingår till exempel drulle som standard och de har ett högt snittbetyg på hos Trustpilot.

Vad är rimligt att betala i hemförsäkring?

En rimlig kostnad för hemförsäkring i Sverige är i snitt 120 – 150 kr/mån för en hyresrätt, 140 – 180 kr/mån för en bostadsrätt och 350 – 550 kr/mån för en villa, baserat på vår prisjämförelse. Priserna varierar beroende på bostadens storlek, läge och om du väljer tillägg som drulle eller utökat reseskydd.

Hur vet jag om jag har en hemförsäkring?

Du kan se om du har hemförsäkring genom att kontrollera dina bankutdrag, kontakta ditt försäkringsbolag eller kolla om arbetsgivaren eller facket erbjuder den. Många hushåll har redan hemförsäkring utan att alltid vara medvetna om det.

Kan man teckna hemförsäkring i efterhand?

Ja, du kan teckna hemförsäkring i efterhand men skyddet gäller inte retroaktivt. Försäkringen börjar gälla från den dag du tecknar den, därför är det viktigt att skaffa den direkt när du flyttar in i bostaden.

Är Folksam eller Länsförsäkringar bäst?

Folksam är bättre än Länsförsäkringar, om man ser till kundnöjdhet enligt Trustpilot. Folksam har ett betyg på , medan Länsförsäkringar ligger betydligt lägre, med ett betyg på tyder på , där många recensioner pekar på problem med kundservice och skadehantering.

Hur länge gäller hemförsäkringen utomlands?

Hemförsäkringens reseskydd gäller oftast i 45 dagar, ibland upp till 60 dagar som ICA Försäkringar erbjuder. För längre resor behöver du vanligtvis förlänga skyddet eller köpa en separat reseförsäkring för att vara fullt försäkrad.

Täcker hemförsäkringen försenat flyg?

Ja, hemförsäkring med reseskydd kan täcka merkostnader vid försenat flyg, exempelvis hotell och mat. Ersättningsnivån varierar mellan bolag, därför är det bra att läsa villkoren innan du reser.

Kan man teckna hemförsäkring utan personnummer?

Nej, det krävs svenskt personnummer för att teckna hemförsäkring. Om du är nyinflyttad kan ett samordningsnummer ibland användas tills du får ett permanent personnummer.